���������I���y����ؔ����̝�X�ˡ�8��25�գ����I�Ğ���һ�ꡢ����10�fԪ���y����ؔ�aƷ�����H�أ��Y����̝1630Ԫ��

������ѩ�������Ľ��v���ǂ���������˜ʽyӋ�����@ʾ��һ����ĩ����3015����ؔ�aƷ��Ӌ��ֵС��1�����F���ƃ�ֵ�ĬF�M�ܡ��ƃ����F���S���������D��������ĩ�H��704���y����ؔ�aƷ�ƃ������w������2022���ϰ�������9.42����ؔ�aƷ��������δ�_�I�����^���ʾ���

�������^ȥ���y����ؔ�ǡ�������Ϣ���Ĵ����~����ѩ�̈́����������Ƶĸ��ܣ��������y���I��ؔ�aƷ���_�����A�����棬��������r�ѽ���һ���ˡ����Y����Ҏ����2022��1��1������ʽ��ʩ���ڴ��Ƅ��������£�Ҫ���u�߱M؟���I����ؓ�������Ͻ���ɂ��Ј����p���{�����L�U�ѽ��[�ڂ���Ͷ�Y����ǰ��

2021��9��5�գ��Ї����H�����Q���ו�����չ�^�Ļ���Ͷ�Y��������ؔ�Ƚ��ڷ���չ�塣�D/ҕ�X�Ї�

2021��9��5�գ��Ї����H�����Q���ו�����չ�^�Ļ���Ͷ�Y��������ؔ�Ƚ��ڷ���չ�塣�D/ҕ�X�Ї��������y����ؔ���ٱ�����Ϣ

�������������ѩ���T�ü�ͥ�Y���I�y����ؔ�aƷ�������`���Ϣ�ȴ��ߡ������]���L�U����ȥ�꣬������ͨ�^�����y��Appُ�I��һ����y��ؔ���������̶�������]ʽ��ؔ�aƷ�����I�����^���ʞ�4.4����

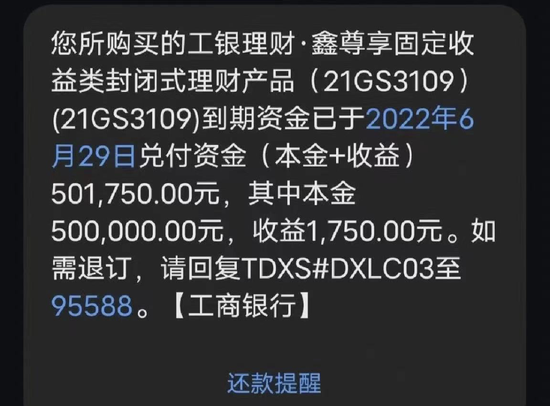

��������1�£���ѩ�l�Fԓ�aƷ������ֻ��1.0��������ԃ�����п͑�����r�������Q��߀�]���ڣ����ڲ�����ô�͡����ȵ�6��29�գ�50�fԪ����ُ�I��ؔ476�죬�����H�ص�����ֻ��1750Ԫ������������ֻ��0.35������ǰ����߀�ڹ��y�I������ɿ���ؔ�aƷ����δ�H�أ�9����Ӌ��ֵ��1.0���¡�

���L����50�fԪُ�I��476���y����ؔ�aƷ����������ֻ��1750Ԫ��

���L����50�fԪُ�I��476���y����ؔ�aƷ����������ֻ��1750Ԫ�������������d�I�y���I����ؔҲ̝�˱��������Լ���Ͷ�Y���v�Q�顰С�ךv�Uӛ���������rʲô��������Ҳ���˽��L�U�ȼ����������f�����͑��������]���Ҿ��x�ˡ�������10�fԪ���d�I�y��App�I�����顰�ӯ���xƽ��6̖����ؔ�aƷ����8��25���H�أ�һ���̝�p1630Ԫ��

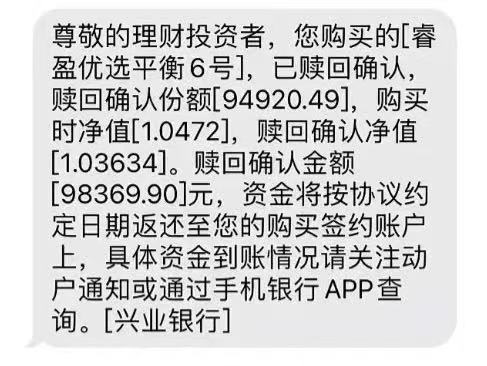

���L��ُ�I��10�fԪ�y����ؔ�aƷһ������H�أ��Y��̝�p1630Ԫ��

���L��ُ�I��10�fԪ�y����ؔ�aƷһ������H�أ��Y��̝�p1630Ԫ��������ֵ����c�r����������ؔ�aƷ̝��6000��Ԫ��5��1�գ��aƷ���~�H��93345.76Ԫ����Ҫ�H�صĕr�͑�����߀���]���ٷ�3���¡��������f��������һ���͑��������V�ң��@����ؔ��PR3�ȼ�����Ʊռ�ȸߣ����h��ȡ�������������ܑc�Ҽ��r�H�أ��@����ؔ�˺������µ������^��̝ؔ�p�����F��ֻ�IPR1���e�ĵ��L�U��ؔ���y�ж��ڴ�

������ij�ɷ����y�й�������ؔ������������Ҳ���ܵ����@�ĉ����������ȕr�������k���ҽ��^һ���Ԓ������Ī��������Rһͨ�������J�R���������Ԓ���^��ُ�I��ԓ�y����ؔ�aƷ�Ŀ͑����ǿ�aƷ���r���ƃ�ֵ��

�����ڽ���3��4�¹ɂ����p�������g������ӵ��^���ٿ͑��Ԓ������������˺������ؔ�����H����δ���ڵġ�������f�����@�r��ֻ�ܰ���͑������͑���ጺ��^�Ј���׃������

�������ƃ�ֵ�����IJ�ֻ��Ͷ�Y���Pϵ�S�o�ĉ�����߀�������Y�a��ʧ����KPI��һ헌��Y�a����Ҫ������͑����X�����҂��͕������X��������f����������ͱ������ˣ��҂��еȼ��˜ʾ���KPI�_�����˜ʾ���30����ֻ�е�н����

�������r�I�y��ij�ط����й���������Y��͑������w�A���V���Ї����ܿ��������������߀�]�н����^���ƃ�ֵ����ؔ�aƷ�����_���ЮaƷδ�_���I�����^���ʣ���Щ�aƷ�������ڶ��ڴ������档����һλ�͑��I��300�����ؔ�aƷ���I�����^������3.9���������H�ؕrֻ��1.7�������棬���F��һ���ڵĶ��ڴ�����棬�y���ϸ���֮��Ҳ��2.0������

�������͑��I��ʮ�������ؔ�����������R���y���Dz���̝�p�ģ��^һ���������治�_�˵���r�����w�A�f�����҂�Ҳֻ�����Ľ�ጣ��Y����Ҏ��ʩ���y�в����ٶ����ˡ���

�����Y����Ҏ��2022��1��1����ʽ��ʩ����ҎҪ����Ƅ������aƷ���ֵ���D�ͣ�������ؔ�aƷ���F���㡣ؔ�������ИI�о��T����ж�������ИI�����������Ї����ܿ�����ጣ��y����ؔ�^ȥ�Ę˵��Ƿǘ��Y�a���Ԃ��չ��ߞ�������ǰ�y��ͨ�^�Y����\�����˵ĵȵ��Ŀ�ؿ��һ���ԃ�����Ͷ�Y�߸��ܲ������ӡ�������F�L�U�¼����y��Ҳ����ͨ�^�Y���e�����Q�����C���ԃ����������@�Nģʽ�Dz��ɳ��m�ģ��̘I�y����ؔ�I��Ҳ�Դ�Ҏ�ܱO�ܣ����F�O���������o����ϵ�y�������w���������L�U�[�����Y����ҎҲ�����A�������wϵ��ϵ�y���L�U����

����һλ��Ϥ�y�ИI����ʿ�����Ї����ܿ����f���Y����Ҏ���_���y���_ʼ�ɷǘ˹�����˜ʻ���ȯ��Ҳ���ǹ����Ͷ�Y�D�ƣ�����߀�漰�����Ͷ�Y�����y����ؔ�ӹ�˾�ǘ˵�Ҏģ���������տs�������f�����ǘ�Ͷ�Y����ǰ�y����ؔ�aƷ�@�ó��~�������Ҫ��Դ���ǘ��տs�����ڹ����Ͷ�Y�؈������^�ͣ��y��Ҳ�_ʼ���]���й�Ʊ�Y�a�ę����Ͷ�Y������߮aƷ�����ʡ���

�������^���˜ʻ�Ͷ�YҲ��ζ��������и�̝������ȯ����Ʊ��ֻҪ�н��ף����Ѓr�ӡ�������f����������Y���Ј����F��ʎ�������Ј����m���{����ȯ�Ј�Ҳ�в��ӣ����²�����ؔ�aƷ���F��̝��

�������^����ǰ�������ؔ��Ȼ���y����ؔ�aƷ��ռ��������λ�������y�ИI��ؔ��ӛ�й����İl���ġ�2022���ϰ����Ї��y�ИI��ؔ�Ј���桷������ 2022 �� 6 �µף��̶��������ؔ�aƷ���m���~ 27.35 �f�|Ԫ��ռȫ����ؔ�aƷ���m���~�� 93.83����

�������̶��������ؔ������ζ�����治�����ӣ���ָ�������ڂ�ȯ���������ԣ�ֻҪ�����߳��е��ڂ�ȯ���l�����w���`�s��Ԓ������Ҫ�ڵ�����߀����Ϣ��Ͷ�Y�Ͳ������F�挍̝�p��������f��������ȯҲ���ܳ��F�L�U�¼����ɴˮa�����ס���

�D/ҕ�X�Ї�

�D/ҕ�X�Ї������y����ؔ���

������ѩ��ǰ���y�й������꣬��֪�����Y����Ҏ��ʽ��ʩ����ؔ�aƷ���ǃ�ֵ�ͣ������Ǹ��ӵģ������ٱ�����Ϣ�������������Ɇ����ǣ��y����ȡ���й��M���N�����m�M����������ĸ��ӹ����M���Ƿ�ϸ������������ؔ��

�������y����ؔ�ܶ���Ϣ�҂�����������Ͷ�Y�Л]��ʧ�`�����Ј��µ�̝�p�ĕr���Л]�м��r�{�}���@Щ���]����¶������ѩ�f�����^ȥ���y����ؔ�aƷ�����ǡ����䡱����ڲ�����u���_�����D���^������Ҫ�r�g��

������ֵ���Ϣ��¶�Ǵ��Ƅ��ԃ����ĺ����c�P�I�������Cȯ��־���F�ȥ��װl�����y����ؔ�ӹ�˾��Ϣ��¶������ᵽ���y����ؔ�I�������O��Ҫ���c�������^���д����ơ���־���F��J�飬�mȻ�Y����Ҏ����ؔ��Ҏ���ļ�����ؔ�aƷ��Ϣ��¶���ݡ���¶�l�ʺ���¶�����ȷ����M����Ҏ���������ڛ]�нyһ����Ϣ��¶ƽ�_��Ҳ�]�����_���w����Ϣ��¶��ʽ��ģ�壬Ŀǰ����ؔ��˾����Ϣ��¶�O��Ҫ���������в����Ϣ��¶��r���С��

�����Y����Ҏ�����y����Ϣ��¶������Ҏ���������ڹ̶�����aƷ�����ڙC������ͨ�^��Ŀ��ʽ��Ͷ�Y�߳����¶����ʾ�aƷ��Ͷ�Y�L�U�������������ڮaƷͶ�Y��ȯ���R�����ʡ��R��׃�����Ј��L�U�Լ���ȯ�r����r���aƷͶ�Yÿ�P�ǘ˜ʻ�������Y�a�����Y�͑����Ŀ���Q��ʣ�����Y���ޡ�����������䡢���Y�����L�U��r�ȡ������^���@��Ҫ����ǰ���ƽ���ϣ���Ͷ�Y���P�ĵ���¶���ۺ����˵�Ԕ����Ϣ��¶��

�������y�O����ݠ���y����ؔ�aƷ����Ϣ��¶��δ�нyһ��Ҫ����Փ�σ�ֵ�����y����ؔ�����Ա��չ�ļ�������Ϣ��¶�k���������������Ԕ���Ěv������ǰʮ����Ⱥ���ȕr�c��ȫ���ւ}��Ҏģ׃����Ͷ�Y�߽Y���������˼��T�����ЮaƷ��r�������ˌ��Ј��ķ����cչ���ȡ�������f��

������ѩ�������y��Ҳ�I�^��ؔ�aƷ�����ؑ���һЩ�y�е���ؔ������������c�͑��Ԓ��ͨ�aƷ���桢׃��ԭ��δ�������mȻҲ�]�_���A�����棬��Ͷ�Y�ߕ��J�錦����ؓ؟�ġ���

��������J�飬�y����ؔ�ӹ�˾�����r�g���L��Ŀǰ�y����ؔ�aƷ����̈́��֡��L�U��ʾ��Ͷ�Y�߾S�o��Ȼ̎�ڴ֫E�A�Ρ�����ѩُ�I���������ؔ�aƷ������App��ؔ�aƷ�����ИI�����^���ʡ����з��~��������ֵ�������յ���Ϣ��ȱ�����w���껯����Ȕ�������һ����ؔ�aƷ�������]�С��vʷ���F����Ҳ���ǡ���Ӌ��ֵ����

������һ���棬��ѩҲ���I�����^���ʵ����x�a�����ɣ�������I�����^�����Dž���ֵ����K�����c�I�����^�������@ô��IJ�࣬�@헔����ărֵ���ģ���

��������J�飬���^ȥ���y����ؔ�aƷ�С��A�������ʡ��@�ָ�ˣ����ڄ����Ĵ��ڣ���ǰ���A�������ʎ����������ʣ��ஔ�ڳ��Z����ĸ������Ҏ֮���ѽ�ȡ�����A�������ʡ���������ǡ��I�����^���ʡ����@�c��ļ����Ľз���ͬ����һ�NĿ��ֵ��������һ���܌��F����

��������f������Ҏ��ʩ���y��Ҫ��������ؔ����ͨ�^��I��ϵ�͑�������ϵ�ܑ��͑�Ҳ�����Ŀ���ָ��֮һ��ͬ�r�ڜ�ͨ�в��ܳ��F���A�����桱��������Ϣ�����f������t���`���A��

�������Y����Ҏ��ʩǰ���y����ؔ�aƷ�����F�N�ہy���ڮ��У���ؔ����Ҳ�䮔���^����Ҫ�Ľ�ɫ��

��������f������ؔ�����ı��|�����N�ۣ���ĘƤ�������㣬һ�㶼�ܻ�úܺá������Ǻ����Tʿ���I������ʽ�����l�F�������r�����˺͡��Ͱ��r�g���W�v��������Ρ�

���������ĕ��W���չ�����һ�t�ЛQ�@ʾ����ij2012���ڏV�l�y��ُ�I�˱���130�fԪ���y����ؔ����ԓ�й����ˆT�Q���aƷ�ͺ��������_��60��~70����ÿ����90�����Ʒּt�����귵�������굽�ڷ���ȫ�����桱����2019���H���ڣ���ij�Q�Űl�F�@�ǏV�l�y�н�ɽ֧�д��N��˽ļ�aƷ�����н����¹�˾�������н����ϻ�������ڮaƷ�����ڡ���o���H�أ��쌢�y�и��Ϸ�ͥ��

����2019��11�£��y���O����ͨ�����u�V�l�y�Ї����ַ����M�ߙ��档�y���O���Q���V�l�y�����Ѓȴ����ƽ�˽ļ�ə���𣬻�����2019��8�µ��ڣ����F�~�渡̝���ҵ��ڟo���ջ�Ͷ�Y�����������r�����l���M��Ͷ�V���y���O���J�飬�V�l�y�����巽���ֺ����M�ߙ�����О飬����δ���͑��M���L�U���������u�����ڃȲ��I�N�ˆT�����P�ƽ���Ӗ�����У������T���Եı����ȡ�

���������ЛQ�У��Ϻ����ڷ�Ժ�J���V�l�y�н�ɽ֧��ϵ����aƷ�����N�C�����������Y�ϱO�ܲ��T���ߵ����P�����͕��������؏ͺ����еă��ݣ��V�l�y�н�ɽ֧��δ��Ͷ�Y���M���L�U���������u����δ���Ʊ��ܘI���Y�ϣ�ؓ���^�e��

������Ҏ���ИI�\�����Ϻ������c�lչ����������������V���Ї����ܿ��������ⲿ�����ĽǶȁ��f�����˱O�܌ӣ��y�ИIҲ����ͨ�^�������u���wϵ���s���Ј��ˣ���Ͷ�Y���ṩ���ա����Y��aƷ�DZ��^���s�ģ�Ͷ�Y�߲�һ�������ĕr�g�͌��I�����x���m���Լ�����ؔ�aƷ��ͨ�^���^�����ĵ��������I�C���u�����������ؔ�aƷ�͙C���܉�Ó�f�������Ķ���Ͷ�Y���ṩ��������

�������^��Ҳ�ИI����ʿ�J�飬���������C�����Mģʽ���چ��}���t�����c�ИI�șC���a������m�𣬆�ʧ�����������ˣ������J�飬�������u���C����ӯ��ģʽ���ķ����u���D������I�������c�lչͶ�ؔ����I�գ��������ИI�еġ��I�֡����Դˁ��˷������u�����ܳ��F������_ͻ���}��

����������Ͷ�����

�����y����ؔ�ı��F��Ҳ�c�y����ؔ�ӹ�˾Ͷ��о��������P���������ڙ����Ͷ�Y�I���y���@���^��T����

�������΄���ؔ���펧���˿��������ؔ�ИI�����ˣ������������ţ�У��Ǻ�ֱ�����A�������F�ڣ����挦�����I��ÿ��zҕ���I�����_��߀Ҫ���z��ľ��档

�����������������y����ؔ�aƷͬ�|�����أ����H�Pϵ�@�÷dz���Ҫ�����������@�ҹɷ��в��ã��͑��Ȳ����φT�������͑���̫Ը�� �ҵġ���

����һλ��Ը�������r����ij�ط����оW�cؓ؟�˸��V���Ї����ܿ������L���ԁ����^�h�W�c�]����䌣����ؔ�����������J��͑���������ֻ�гDž^���;W�c�ŕ��O�Ì���ؔ������

����������Ϥ�y�ИI����ʿ��ʾ�����^ȥ���y���������Y��ع��������c�ڹܿ��Y��ص������ԣ�������Ͷ�Y�����ϡ��Y����Ҏ��ʩ���y����ؔ�c��ļ����ȮaƷڅͬ���Ј������������y����Ҫ���Ͷ��������

����Ҫ��������Ј�Ͷ�Y�����D׃�����y�Ё��f�y�Ȳ�С�����y�еĻ���ƫ�����Ͷ�Y���ڹ����Ͷ�Y���ܿ��ٴͶ�Y�Fꠣ����ڹ�Ʊ�Ј��ϣ����ǻ������Pë��ǡ�������f�������ڃ��y����ؔ�ӹ�˾߀�Ǖ����@��������aƷ���֡���

�����Ϻ���ͨ��W�Ї������о�Ժ��Ժ�L�������y��ԭ���L���Դ����Ї����ܿ���������Ŀǰ�Ї������Ј��lչ߀����֣���Ͷ�Y���ɽ����Y�a�N��٣��Ј��lչ߀�����죬���½����Ј������l���oҎ�ɵ�׃�ӣ�������������r�����������{����Ӱ푣��o�Y�aͶ�Y�����ܴ��y�ȣ����y���Y��һ����Փ����Ͷ�Y�����oՓ���y��߀�ǹ�ļ�����������C������δ�γɳ����Ͷ�Y��ʽ����ģ�ͣ������Ј��Ľ����ڱ���Ҳ��һ����֮��Ч����

�������Դ�ָ�����Y����Ҏ���_��Ҫ���y���Y�ܘI��Ҫ�������I�����������J�I�շָ��_���ɴ˳������y����ؔ�ӹ�˾���������y�������J���a�����Y�a��Ͷ�Y�I�պ����J�I�ո��x�_���L�U���������Y�ܲ��T�Ĵ�Ҳ��Ҫ�����挦�Ј���ļ���Y���x���Y�a�������Y�a���u���L�U����������هĸ�е����J���������͠I�N��������

��������J�飬ĿǰͶ�Y���ѽ���u�����y����ؔ���ٱ�����Ϣ�����y����ؔ�ӹ�˾��Ҫ��ƴͶ�������

�������ڄ����r������ؔ���������������ʵĂ��_�ߣ����ڱ�����Ϣ����ؔ����ֻ��Ҫ���^�Ŀ�aƷ�A������ߡ�������f�����F����ؔ������Ҫ�ڿ�Ⱥ�S�o���L�U��ʾ���aƷ�L�U�����m������¹���

����ij�̘I�y�еط�������ؔ����Ҳ�����Ї����ܿ�����ʾ����ǰ�͑����I��ؔ�aƷ���������S���I�������F�����u���͑����L�U���������ϣ����dz�֔�������L�y���ǿ͑��Լ����������^����ֻ�ܵڶ����^�m������

�����Y����Ҏ�£��O�ܲ��T���y�м���ؔ�ӹ�˾��Ҫ��Ҳ�������_������6��2�գ��y���O���״Ό���ؔ��˾�_���P�Σ����_�����y��ؔ�����С������ؔ������y�е�̎�P��Ϣ����ԭ��������ؔ�I�մ����`���`Ҏ���քe�P��460�fԪ��200�fԪ��430�fԪ��400�fԪ��

�������У����y��ؔ��ؔ�I����Ҫ�`���`Ҏ���ǣ���ļ��ؔ�aƷ���І�ֻ�Cȯ����ֵ���^ԓ�aƷ���Y�a��10����ȫ����ļ��ؔ�aƷ���І�ֻ�Cȯ����ֵ���^ԓ�Cȯ��ֵ��30�����_��ʽ��ļ��ؔ�aƷ�ܗUˮƽ���ˡ�ͬһ��ͬ����漰ͬһ�����ֺ�ͬ��Y�a�Ľ��״��ڲ���ƽ�ԡ���ؔ�aƷͶ�Y�Y�a�`Ҏʹ�Ô���ɱ�����ֵ����ؔ��˾���P���˵��J�������ϱO��Ҫ��

���������ؔ��ؔ�I�մ��ڵ��`���`Ҏ�О�߀����ʹ�õ������Ƅ��k��ƽ�_�����L�U�[������ؔ�aƷ������һ�²��ʴ_��

�������С�����y�зքe�����y��ؔ�������ؔ���й��С�������ؔ�I�մ��ڵĆ��}�ǣ��ϮaƷҎģ�ڲ��֕r�c���F����������y�б��P��ԭ���ǣ��ϮaƷҎģ�ڲ��֕r�c���F�������йܙC��δ���r�l�F��ؔ�aƷ���жȳ��ˣ��йܘI���`���Y�a������Ҫ������������λ��

�����ıO��Ҫ��������y�м���ؔ�ӹ�˾Ҳ��Ҫ�s������������Ͷ������Č��I�ԡ����⣬������Ϥ�y�ИI����ʿҲ���h���y�е��ƃ�ֵ�����Pע���c�y����ؔ�͑�Ⱥ���L�Uƫ�����P�����y����Ҫ�Д࣬�͑������x�������ķ����aƷ��߀�����x�������IJ��ӮaƷ����

�����y�п͑�Ⱥ����ؔƫ���������ء�������2022���ϰ����Ї��y�ИI��ؔ�Ј���桷������ 6 �µף��L�U�ȼ���������еͣ������µ���ؔ�aƷҎģ 24.97 �f�|Ԫ��ռ�� 85.66�����^ȥ��ͬ������ 4.38���ٷ��c��

����������ؔ�����ѽ������͑�����ؔƫ���{���N�۲��ԡ�����l�F�����ٿ͑�δƫ�����з����������ؔ�aƷ���܉���á����ڴ�������ߵͣ����]�r�g�L����ؔ�aƷ�����ױ��͑����ܣ��ܶ�͑���Ը���X���ڻ��ڻ�T+0����ؔ�ϡ������̘I�y�еط����п͑�����Ҳ��ʾ�������L�U���������͵Ŀ͑��������]���ýY���Դ�

�����w�A���ڵľW�c�͑������������ˣ�����ؔ�������F�ڣ����ǿ͑���һ�����L�U������������Ͷ�Y��һ����Ҋ�⣬���������o�͑����]PR3�����ϵȼ�����ؔ�aƷ�����F�ڼ��и����桢�L�U�ֵ͵���ؔ�����������ˡ����w�A�f�����҂������{�������ʮaƷ�������L�U����

�������Դ����h����ͬ��͵��Y�a������˾������Ҫ���Լ��Ķ�λ����ÿ���͑����в�ͬ������ʹ�Ǽ��M��Ͷ�Y�ߣ�Ҳ����һ�����X���ȫ��Ͷ�Y�������J�飬�y�Б�ԓ���c�M��͑������ġ�ƫ���ص��Y�a��������ᘌ��߃�ֵ�͑�����������ᘌ��Եĸ��L�U���؈����ؔ���գ����@aƷ��������������ͨ�͑��ĮaƷ���ձ�I�N�����_����λ������ԓ���������Ј�Ҏ�ɣ�呟�Ͷ�Y���u���L�U����������

�����������L��Ҫ����ѩ���������w�A������黯����